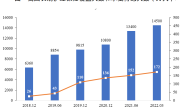

香港保险业监管局统计数据显示,今年一季度,香港保费总额达到1472亿港元,同比下降7%,但内地访客购买个人人寿产品数量大增。

数据显示,1-3月,内地访客的新造业务保费水平达96.13亿港元,大幅上升2686.4%,占个人业务总额20.5%;新造保单数目为34506份,去年同期为1029份,增幅达3253.4%。

业界认为,去年同期基数较低加之投保需求的释放,是今年一季度该数据同比大增的主要原因。不过,多位受访专家对《每日经济新闻》记者表示,投保香港保险与内地保险有较大不同,消费者还需结合自身需求谨慎选择,避免相关风险。

低基数下

内地居民赴港投保激增

对于一季度内地赴港投保激增,香港保险业监管局解释为:“跨境人流恢复正常释放了压抑多时的需求,加上去年同期基数较低。”

《每日经济新闻》记者注意到,与2019年一季度内地访客新造业务保费达128亿港元相比,现阶段内地保单已恢复至2019年同期超七成水平。2022年数据显示,来自内地访客的新造业务保费为21亿港元,同比上升200.3%,因个别保单及2021年基数较低而显著回升,占个人业务总额1.5%。

从保险业务结构来看,今年一季度,内地访客在香港地区购买的保单中,终身寿险、重疾险及医疗保险分别占已发出保单份额的56%、33%和5%。《每日经济新闻》记者注意到,从保费增长情况看,按保单数计,终身寿险的增长势头最猛,同比增长65倍;按保费计,年金、储蓄寿险增势亮眼,分别同比增长89倍、67倍。

图片来源:香港保险业监管局

一位保诚保险代理人曾告诉记者:“全面通关后确实有销售激增的情况,今年开的单很多是这几年的累积客户。”

“内地赴港买保险主要是储蓄险和重疾险两大类,今年增长较快的是理财属性的终身人寿保险,与内地同类型产品不同,香港储蓄类产品设计为保底利率低、预期收益率高的形态吸引消费者。”一位保险经纪人告诉《每日经济新闻》记者,以某款港澳热销的“XX多元化货币计划”为例,账户价值包含保证(现金价值)和非保证(分红)两块,通过测算,可得第8个保单年度回本,投保30年的年化复利为6.01%。

奥纬咨询在3月发布调查报告称,72%的内地受访者计划在未来24个月内来港旅游,47%的消费者有兴趣在旅行期间购买香港的人寿保险产品,后者比例在大湾区受访者中更高达65%。

5月22日,保诚宣布,正计划在港再聘请4000名理财顾问,以满足香港及内地客户对保障产品不断上升的需求。目前,保诚香港代理团队有近2万名理财顾问。今年一季度,保诚保险内地访客新造保单保费按年大增80倍,该公司预期第二季度的增长趋势仍会向好,但升幅未必有首季度高。

长期收益率演示更有吸引力

港险为何受到内地访客青睐?中国精算师协会创始会员、资深精算师徐昱琛在接受《每日经济新闻》记者采访时表示,现在买港险的以理财险比较多,主要是分红险,相对于内地的理财险产品,其最大优势在于长期分红看起来比较乐观——虽然保证的部分比较低,只有1%左右,但加上预期分红,长期收益率可达到6%至7%水平,这主要与投资策略和历史投资表现有关。

记者选取友邦、安盛、保诚、宏利四家保险公司的港险,以同样情况下(0岁男孩,5年期交费,年交5万美元)投保为例,对比发现,港险普遍支持多种货币转换、红利锁定、双重货币账户,以及更改受保人、保单分拆等功能。按其演示的收益率来看,30年的复利在5.88%~6.01%;到100年的复利在6.92%~7.15%。

相比投资更为进取的港险,内地保险则以保证收益为主。记者以某款内地增额终身寿险作对比,投保10年内,内地增额终身寿险的收益率高于港险;若投保20年以上,上述几款港险储蓄险收益率更有吸引力。

实际上,原中国保监会曾发布内地居民赴港购买保险的风险提示称,对于分红保险,其保证收益之上的红利分配是不确定的。香港保险市场化程度较高,未对红利演示作出明确要求,大多数产品通常采用6%以上的投资收益率进行分红演示。但分红本身属于非保证收益,具有较大不确定性,能否实现主要取决于保险公司能否长期保持高投资收益率。

分红险、万能险、投连险属于投资属性较强的理财险。值得一提的是,有投保人在2019年曾爆料,他们从不同中介公司购买的安盛香港某投连险产品,在2018年年中净值一夜归零。该产品投资品种中有一只基金,出现了严重的“违约”,致使选择了该基金的客户账户价值一夜暴跌了95%。约200名投保人的总损失高达4亿港币。彼时,保险公司在发布的声明中认为,清盘基金的责任方在于基金的管理公司、以及宣传误导的保险经纪公司。

由于文字、条款表述等诸多方面的不同,内地居民对香港保单的相关内容难以深入了解,主要依赖代理人的讲解,而代理人讲解的全面性、准确性难以保证,加上代理人本身的流动性,这些都是内地居民购买香港保险面临的潜在隐患。

存在理赔款汇回银行账户等问题

从投保流程看,徐昱琛认为,内地消费者投保内地保险,无论是线上投保还是线下签单都更为便利,而投保港险需亲赴香港签单。

一位香港保险公司代理人告诉记者:“购买港险还需要在香港的银行开户,一般需要过港开户。”

业内人士在受访时还提示道,若未来出险理赔,汇款回来还需要有一些手续,这也是内地消费者需要特别关注的。在我国,每人每年的结汇额度是5万美金,超额需要消费者提供保险合同及保险经营机构的付款证明。

据悉,对于在香港投保而居住在内地的香港人或内地居民,无论是保单到期或中止保单时取回保单现金总值,或是遭遇危重疾病、意外、死亡时办理理赔而取得的赔偿款项,只能悉数存入香港的银行账户,难以汇入他们在内地银行的个人账户,使投保人或受益人在内地生活时,难以有效应用在香港取得的保单现金总值或理赔款项。

全国政协委员、友邦保险(国际)有限公司区域执行总监容永祺今年两会时带来一份提案,建议确立让香港保单现金总值/理赔款项有效汇回内地银行个人账户的机制。

容永祺在提案中提及,如今,投保了港险的内地人士,因未能把保单现金总值或理赔款项汇入内地以响应生活应急需求,他们的保障形同虚设。他建议,在香港寿险服务中心正式成立与运作之前,应当先确立让香港保单现金总值或理赔款项有效汇回内地银行个人账户的机制,以增强社会保障与减少外汇流失。

购买港险目前还面临哪些风险?

对于内地居民赴港购买保险的风险,监管部门曾发文表示,赴港购买保险存在汇率风险和外汇政策风险。此外,如以期交保费方式购买长期寿险保单,也可能存在因外汇支付政策变化导致无法交纳续期保费的风险。

据了解,现实中,部分消费者购买香港保单并未直接将保费交到保险公司,而是通过代理人转交等非正规渠道缴费,从而带来资金损失的风险。“购买小额、不超过5万美元的保单不受限制;若每年需要缴纳的保费超过5万美元的额度,也可以找亲戚朋友或者代理人帮忙汇款。”有代理人在记者问及保单超额的操作时如此表示。

近期,香港保险业监管局也面向内地投资者发布重要提醒:直接向保险人支付保费,而不是向保险代理支付;不要参与香港人寿保险在内地的任何销售活动;不要与销售保险的无牌人士接洽。

此外,内地居民投保港险适用香港地区法律。如果发生纠纷,投保人需按照香港地区的法律进行维权诉讼。北京德恒律师事务所合伙人闫泽娟在受访时对消费者建议,购买香港保险尽量选择在内地设有分支机构的保险公司,制造内地法院管辖连接点,促成在内地法院立案,促使香港保险公司答辩,制造和解机会,降低诉讼成本。

港险可能涉及哪些理赔纠纷?北京排排网保险代理有限公司总经理杨帆告诉记者:“港险的健康告知遵循无限告知原则,即所有的相关情况全部都要告知,尤其对于健康险,告知的追诉期无限长。”

徐昱琛也表示,以重疾险为例,内地重疾险健康告知只需告知概括性列示的几种,而港险的健康告知比较宽泛,对于年纪大些或者看病多些的消费者而言,要事先跟保险公司沟通,把一些健康告知里面的异常情况答清楚。此外“两年不可抗辩”在港险中增加了一条“除恶意欺诈”,这也是与内地保险的差异。

还有一些差异为理赔纠纷埋下隐患。杨帆还指出,港险认可的医院有限。虽然港险支持全球理赔,大部分香港保单认可的医院主要是大中城市的三甲医院+私立医院+部分二甲医院,部分偏远地区的市级或县级地区没有认可医院。