长期护理保险是妥善解决我国失能老人护理问题、积极应对人口老龄化的重要制度安排。自2016年我国开展长护险试点的六年间,全国49个试点城市已有1.45亿人参加了长期护理保险,累计享受待遇人数达172万。目前试点工作已经取得阶段性成效,切实减轻了失能人员家庭经济和事务负担,促进了养老产业和健康服务业发展,推动了劳动力供给侧改革。“十四五”时期,我国着力健全完善长期护理保险制度,逐步扩大参保对象,建立互助共济、责任共担的多渠道筹资机制和公平适度的待遇保障机制,有效衔接社会资源健全长期护理保险经办服务体系,织牢社会保障养老服务网。

一、长期护理保险试点取得积极进展

(一)长护险制度体系不断完善

长期护理保险是以社会互助共济方式筹集资金,为社会个体在年老、疾病或伤残而失去工作或生活能力的时候提供基本的生活照料及医疗护理保障服务的社会保险制度。通常将长期护理保险称为在养老、医疗、工伤、失业、生育等5项社会保险之外的“社保第六险”。

为积极应对人口老龄化,妥善解决失能人员长期护理保障问题,按照党中央、国务院决策部署,我国于2013年起开始探索建立长期护理保险制度。2016年,人力资源和社会保障部印发《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号),将河北省承德市等15个城市作为长期护理保险制度试点城市,并将吉林和山东两省作为国家试点的重点联系省份。2020年9月,国家医保局、财政部印发《关于扩大长期护理保险制度试点的指导意见》(医保发〔2020〕37号),进一步增加北京市石景山区等14个试点城市,确立长期护理保险的社会发展导向,凸显独立险种地位。2021年7月,国家医保局办公室、民政部办公厅印发的《长期护理失能等级评估标准(试行)的通知》(医保办发〔2021〕37号)提出首个全国统一的长期护理失能等级评估标准,标志着我国长期护理保险制度建设迈出了关键一步。

(二)长护险试点效果显著

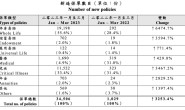

截至2022年3月底,长期护理保险制度覆盖49个城市、1.45亿人,累计享受待遇人数172万,年人均减负超过1.5万元,有效保障了老年人的长期护理需求,破解了“机构不能医、医院不能养、家庭无力护”的困局。

一是建立了长期护理保险制度框架,开始了以社会保险机制来解决老龄化问题的第一步。2020年,我国在第一批长期护理保险试点取得成功经验的基础上,又开展了第二批试点,这是对老年人护理保障问题在制度创新上的深度推进。2021年7月出台的《长期护理失能等级评估标准(试行)》和2022年1月印发配套的《长期护理保险失能等级评估操作指南》首次建立了涵盖日常生活能力、认知能力、感知觉与沟通能力等方面的综合评估指标体系,让长护险“保障谁”更加清晰,“保什么”更加精准。

二是试点地区中部分失能老人的长期护理服务得到了一定的保障,提升了他们体面和有尊严的生活质量,切实增强老年人的幸福感、获得感。考虑我国当前的经济发展水平、护理服务可及度及群众需求等因素,虽明确试点阶段从职工医保参保人群起步,重点解决重度失能人员基本护理保障需求,但各试点地区可结合自身实际逐步扩大参保对象,建立与经济社会发展和社会保障水平相适应的动态调整筹资机制。

三是长期护理保险可以有效衔接老年人群的医疗和养老问题。长护险基金为符合规定的机构和人员提供基本护理服务支付保险费用,并按照护理等级、服务提供方式等不同实行差别化待遇保障政策,有望高质量、高效率地解决老年人的健康护理和日常护理问题。

四是在一定程度上推动了当地护理服务市场、家政服务业和养老产业的发展,有利于促进养老服务产业发展和拓展护理从业人员就业渠道。目前依托已全面建成的全国统一的医保信息平台,开发建设了长期护理保险业务模块基础版,包括长护待遇管理、失能评估管理、评估量表管理等功能,为实现政府与养老机构之间数据共享提供必要条件。

二、存在问题

(一)参保对象城乡不均衡

从目前试点情况来看,大部分地区仅将城镇职工基本医疗保险的参保人员作为长护险的覆盖群体。在首批15个长期护理保险试点城市中,有4个试点地区仅覆盖了城镇职工医保人群,2个试点地区覆盖了职工医保和居民医保人群,9个试点地区覆盖了城乡居民。在第二批14个长期护理保险试点城市中,有11个试点地区仅覆盖了城镇职工医保人群,仅3个试点地区覆盖了城乡居民。城镇居民和农村居民并未被全部纳入长护险保障对象中,不利于推进长期护理保险城乡统筹发展和基本养老服务均等化。

(二)筹资机制仍需要探索创新

一是筹资能力和渠道较为单一,基金运行可持续性面临挑战。从试点实践来看,尽管多数试点地区在政策中提出探索建立多渠道筹资机制,但实际上各试点均将医疗保险统筹基金作为长护险的重要资金来源,医保基金出资占比均在30%以上,上海市和广州市甚至达到100%。虽然试点阶段借助医疗保险筹资水平高、基金结余多的优势可以降低长护险基金经营风险,但从长期角度看,长期护理保险长期依附于医疗保险基金,既会加速医疗保险赤字,也会阻碍长护险的发展。

二是筹资标准差异会带来收支水平的不同。从实践来看,各试点地区的筹资可分为定比例、定额度和分类筹资三种方式。定比例筹资是以参保人上一年度工资总额或职工医保缴费基数,按一定比例筹资;定额度筹资是以固定金额缴费;分类筹资是对城镇职工按比例筹资,对城镇居民或城乡居民按额度筹资。在不同的筹资方式和筹资标准下,各地长护险收支情况差异明显。以定额度筹资方式的试点城市为例,广州市长护险筹资标准是130元/年/人,而安庆市的筹资标准仅为30元/年/人。

(三)标准化建设有待完善

一是长期护理失能等级评估标准仍有进一步细化和完善的空间。2021年7月出台的《长期护理失能等级评估标准(试行)》使长期失能人员的评估指标、评估实施和评估结果有据可依、有规可循,可以有效解决我国长护险试点过程中失能评估各行其是的问题,但该标准在出台一年多时间内如何落地,如何推动评估结果跨部门互认仍是一项系统工程,该标准也需在试点实践中进一步细化和完善。从评估结果来看,失能等级评估之后仍需有效衔接长期护理需求认定和护理服务标准体系等方面。

二是给付标准差异较大。我国长期护理保险待遇的给付标准受到筹资人群、护理服务包、给付对象等因素的影响,各试点城市给付标准差异较大。以城镇职工重度失能人员入住定点护理机构待遇标准为例,成都市待遇标准为1577元/月/人,2237元/月/人和2796元/月/人三个等级,齐齐哈尔市待遇标准为900元/月/人,由长期护理保险基金支付75%。与此同时,同一试点地区在城乡之间的给付标准也存在差异,吉林省城镇职工长期护理保险限额以下支付比例为70%,城乡居民长期护理保险限额以下支付比例为60%。

(四)服务供给尚不充分

一是部分试点地区存在服务体系建设和产业发展滞后、护理服务供给不足、具有相关技能水平的专业照护人员短缺等问题,对基本养老服务产业带动作用不强。

二是各方政策联动不到位,各类涉老社会保障制度功能缺乏衔接。地方政府未能将养老服务补贴、高龄补贴、老年残疾人补贴等财政投入的涉老津贴与长期护理保险进行有效整合,未实现集约财政资源、提高资金使用效率的目标。

三、政策建议

一是加强顶层设计,完善长护险政策。总结试点工作情况,研究制定长期护理保险顶层设计方案,健全完善稳定的多渠道筹资机制和基金管理、服务管理、经办管理等制度框架。持续跟进评估《长期护理失能等级评估标准(试行)》实施情况,总结经验做法,尽快建立全国统一的长期护理需求认定和等级评定标准体系,为探索建立长期护理保险制度框架打好基础。随着管理运行机制等在试点建设中不断完善,应适时开展长期护理保险立法工作。

二是逐步探索农村长期护理保险制度。七普数据显示,我国60岁及以上城镇老年人口为1.43亿,占城镇地区总人口比重为15.8%,农村老年人口为1.31亿人,占农村地区总人口比重为23.8%,高出城镇约8个百分点,且农村老年人收入较低,对长期护理险的需求更为迫切,因此需逐步探索农村长期护理保险制度。探索城乡居民“家庭账户”模式、职工用医保个人账户资金缴费等多种互济办法,最初可适当降低缴费标准,尽可能让更多农村地区和人口受益。优先选择有代表性、条件许可、风险可控的农村地区开展试点工作,持续总结评估试点经验成效,逐步扩大农村长护险试点范围。

三是建立责任共担的可持续独立筹资机制。着眼将长护险作为独立险种进行发展,逐步脱离对医保基金的依赖,探索建立互助共济、责任共担的多渠道筹资机制。通过科学测算护理服务需求和费用,按照“以收定支、收支平衡、略有结余”的原则制定本年度基金筹资总额。探索通过调整职工基本医疗保险账户结构,将个人账户中一定比例的资金转变成长期护理保险基金。政府发挥财政兜底和再分配的职能,对特殊困难退休职工缴费给予适当资助,同时承担基金平衡调节义务,建立与经济社会发展和保障水平相适应的动态筹资调整机制。

四是健全长护险经办服务体系。推动商业保险机构开发相关补充性质的保险产品,参与养老护理产业发展,逐步提高商业保险服务老年护理保障的能力。鼓励商业保险机构积极探索基于数字化、智能化、网络化等技术手段创新服务养老护理产业的新模式,提高服务的便捷性和针对性。鼓励志愿服务人员为照护居家失能老年人的家属提供喘息服务。鼓励退休医务人员到提供医养结合服务的医疗卫生机构和养老服务机构开展志愿服务。